- POR Federico D’Kuba 25 / 11 / 2021

Para poder comprender si es conveniente o no obtener un crédito para capital de trabajo debemos primero entender de dónde provienen las necesidades de capital de trabajo.

El capital de trabajo son todos aquellos recursos que la empresa necesita tener disponibles para poder operar de manera continua. Es decir, una empresa necesita comprar materia prima, insumos, pagar mano de obra, etc. para poder generar utilidades para los accionistas

Imaginemos que una empresa dedicada a la fabricación de tarimas hace la venta de una sola tarima, la empresa compraría madera y clavos como materia prima, tendría que pagar a sus empleados por hacer la tarima y una vez terminada tendría que realizar ciertos gastos para entregarla al cliente final y listo, se completaría la venta de la tarima. En este caso el cliente pagaría por adelantado la tarima; con ese dinero la empresa pagaría los insumos, materia prima, la mano de obra, costos de traslado, y el diferencial, sería la utilidad neta que podríamos utilizar para renovar equipos, invertir en maquinaria, etc.

Es decir, los días de CUENTAS POR COBRAR serían 0 ya que el cliente pagaría de contado, los días de INVENTARIOS serían 0 ya que el 100% de los materiales comprados y trabajados se utilizarían para fabricar la tarima y los días de CUENTAS POR PAGAR serían de la misma manera 0 ya que le pagarían de contado los insumos, materias primas, sueldos y traslados a sus proveedores.

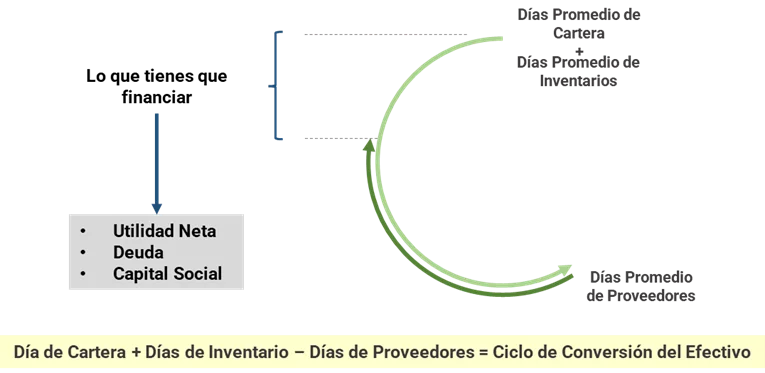

La realidad es que este tipo de modelos de negocios donde recibes por adelantado el pago de tu producto o servicio son pocos y por lo tanto las necesidades de capital de trabajo en las empresas son el día a día de las áreas contables y financieras de las mismas. La mayoría de la empresa cuenta con días promedio de cartera, días promedio de inventarios y días promedio de proveedores:

Si hablamos de CUENTAS POR COBRAR, en la realidad los clientes piden crédito, es decir, que puedan obtener 30, 60, 90 o hasta más de 120 días para pagar.

En temas de INVENTARIOS el tener los productos terminados para entregar al cliente no es tan fácil como el ejemplo, normalmente lleva un tiempo y las empresas producen algo de más para tener producto disponible para entrega inmediata por lo que tienen días de inventarios.

Por último, así como los clientes piden crédito a tu empresa, seguramente haces lo mismo con tus proveedores por lo que tienes días de CUENTAS POR PAGAR a tu favor.

A esto se le llama el Ciclo de Conversión del Efectivo:

El ciclo de conversión del efectivo es lo que la empresa tiene que financiar ya sea con utilidad neta, capital de los socios o bien un crédito.

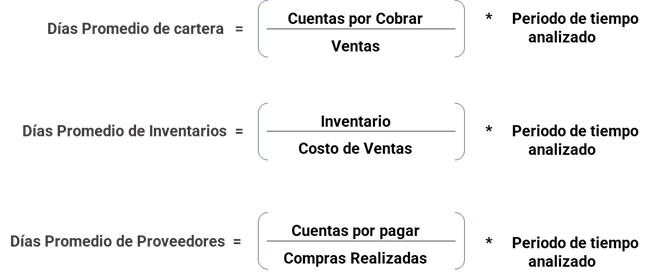

Para obtener el ciclo de conversión de una empresa podemos utilizar las siguientes formulas:

Esto nos permite saber cuantos días la empresa deberá estar cubierta con capital de trabajo para poder operar sin que su operación se vea comprometida.

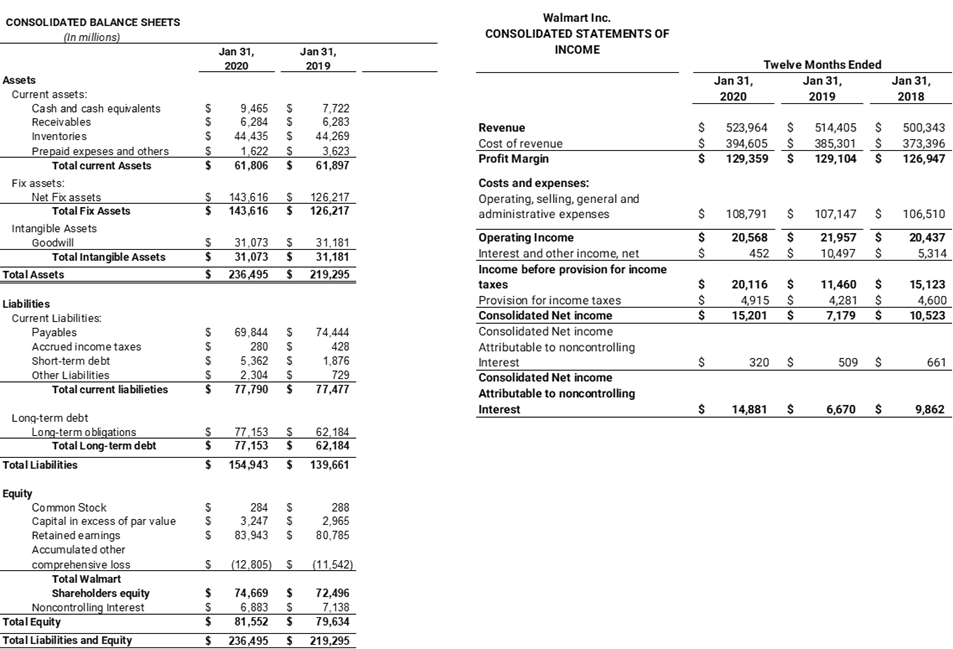

Hagamos un ejemplo de la vida real donde analizaremos a Walmart.

A continuación, tenemos el Balance General (lado izquierdo) y Estado de Resultados (lado derecho):

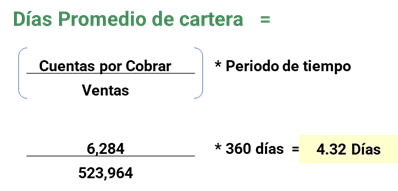

En cuanto a los días promedio de cartera podemos observar que en 2020 fueron de 4.32 días, ¿Te hace sentido? Ponte a pensar, ¿Cuándo vas a una de estas tiendas te dan crédito o pagas de contado? Pagas de contado ya sea en efectivo o con tu tarjeta de crédito, seguramente esos 4 días se deben a que los pagos con tarjeta no se reflejan de manera inmediata.

Ahora sigamos con los días de inventario en 2020 fueron de 40.54 días, es decir desde que sus proveedores les surtieron producto en promedio cada producto estuvo en sus tiendas 40.54 días.

Por último, realicemos el análisis sobre los días promedio de proveedores donde obtenemos 63.69 días promedio. Esto quiere decir que la empresa, tardó en promedio 63.69 días en pagar cada una de las facturas de sus proveedores.

Sí obtenemos el ciclo de efectivo de Walmart podemos darnos cuenta de que su ciclo de conversión del efectivo es negativo, es decir:

Walmart hace un pedido a su proveedor de refresco, el proveedor de Walmart entrega el producto sin recibir ningún pago, el producto pasa en los CEDIs o tiendas en promedio 40 días hasta que los vende, una vez que el producto se vende, a los 4 días promedio, Walmart recibe el dinero. Walmart sin pagar un peso ya tiene el dinero de la venta y cumplidos los 63 días promedio le hace el pago de la venta del refresco a su proveedor.

Por lo que esto se podría establecer como: que existen diferentes métricas que nos ayudan a medir la liquidez del negocio y las necesidades de capital de trabajo que pudiéramos necesitar.

Con este ejercicio se dio un ejemplo de un negocio grande y atípico. Un negocio que no necesita financiar su operación ya que genera el suficiente efectivo para operar, financiado por sus proveedores en un 100%.

Sin embargo, si eres uno de los proveedores de Walmart (o de cualquier otro negocio similar a este), y estas en constante crecimiento, es muy probable que tengas estas tres métricas que analizamos, totalmente a la inversa de Walmart y que tu negocio no genere el suficiente efectivo para operar.

El no generar el suficiente efectivo para operar, no necesariamente es algo malo, de hecho, es muy normal en empresas en crecimiento. Para este tipo de empresas, un crédito para capital de trabajo como los que ofrecemos en Finantah, les puede hacer mucho sentido ya que les ayuda a desestresar el flujo de efectivo y les permite operar. Lo que hay que analizar aquí es que la tasa de interés haga sentido y que el margen que estas generado, te permita pagar este interés.

Espero que te haya servido este articulo y si encuentras que tienes necesidades en tu capital de trabajo déjanos tus datos para ponernos en contacto.

Recientes

Educación financiera desde casa: cómo enseñar a tus hijos a manejar el dinero desde pequeños

POR Judith Sandoval

Planeación financiera en tiempos de incertidumbre económica: cómo pueden prepararse las PYMES

POR Melissa Lozano

Perspectivas 2026: Oportunidades y desafíos de las finanzas sostenibles en el sector financiero mexicano

POR FINANTAH

¿Cuándo sustituir una deuda con otra institución es una buena idea (y cuándo no)?

POR Fernando Aguirre

Decisiones legales que acompañan el crecimiento de un negocio

POR Héctor Rodriguez

Inteligencia artificial y fraudes financieros: riesgos regulatorios y prevención en SOFOM

POR Fernanda Suárez

Estrategias de Mitigación de Riesgo Ambiental y Social para SOFOMES

POR FINANTAH

Tecnología limpia: una nueva dimensión en la toma de decisiones financieras

POR Daniela Valdez

Arrancar el año con estrategia: el rol clave de Recursos Humanos para un año exitoso

POR Mariajosé Pérez

¿Por qué cambian las tablas de ISR en México?

POR Thelma Requenes

COMPARTIR

- POR Enrique Torres 03/08/23

La contingencia sanitaria por COVID-19, aunada a eventos de impacto global, trajo numerosas complicaciones para todas las industrias del mercado. Sin embargo, las micro, pequeñas y medianas empresas fueron las que más resintieron el golpe del distanciamiento social. Muchas de ellas no sobrevivieron a la pandemia, mientras que otras dieron un giro mercantil de 180° […]

- POR Esthela Salas 25/04/24

El mundo financiero es amplio y diverso, sin embargo, lo podemos ver desde una perspectiva muy simplificada: una relación entre una Entidad y un usuario por la que se intercambian bienes y obligaciones. Esta relación es indispensable para la existencia de este mundo financiero, siendo así que, toda la normatividad, no sólo se ha creado […]

- POR Enrique Torres 06/10/2022

El negocio de los bancos, es negocio, y aún así, en México le hacen el feo al crédito, de acuerdo a datos del Banco Mundial, México presenta un índice de crédito interno al sector privado como porcentaje del PIB del 38.7%, cifra muy alejada de países desarrollados que presentan índice superiores al 100%, o incluso […]